10:07 Sobota, 20 Kwiecień 2024

10:07 Sobota, 20 Kwiecień 2024 Dziś w rubryce ,,Wykres do przemyślenia” umieszczam spółkę Braster.

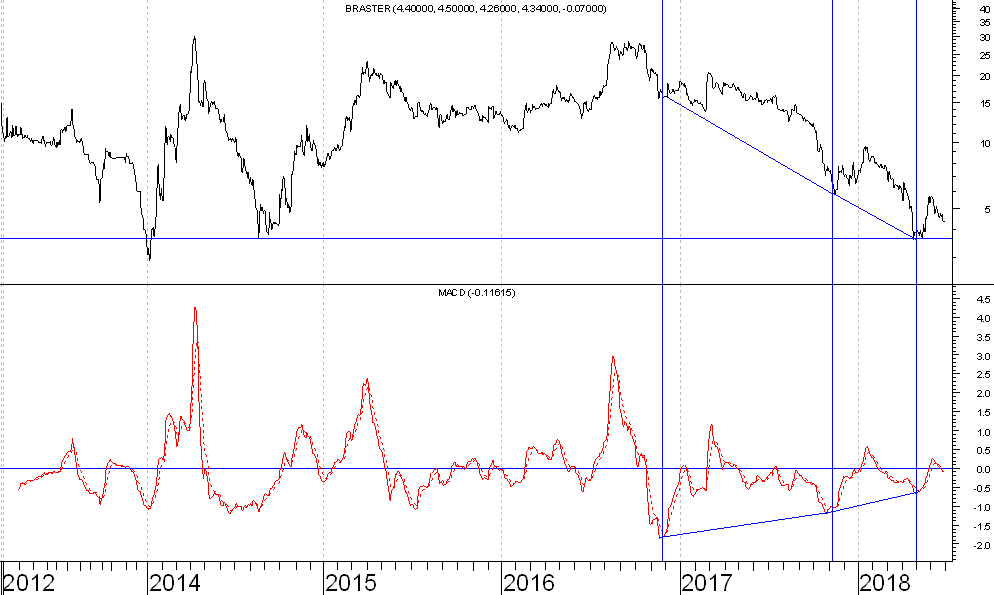

1.Technika

Warto zauważyć, że po ustanowieniu szczytu latem 2016 roku kurs bardzo zniżkował.

BRASTER

Po dojściu do bardzo ważnego wsparcia z 2014 roku popyt się uaktywnił. Pojawiła się ponadto pozytywna dywergencja z MACD. Świadczy to o wyhamowaniu trendu spadkowego.

Z tego punktu widzenia można oczekiwać budowy podstawy do zmiany trendu ze spadkowego na wzrostowy.

2.Fundamentny

Z moich badań wynika, że do grupy spółek atrakcyjnych fundamentalnie można zaliczyć takie, które spełniają 3 kryteria

Kryterium 1

C/WK niższy od 1,0

Kryterium 2

Płynność bieżąca wyższa od 1,5

Kryterium 3

Rentowność/Płynność (czyli rentowność sprzedaży w %/płynność bieżąca w krotnościach) niższa od 3,0

,,Spółką atrakcyjną fundamentalną” jest ta, której akcje są tanio wycenione w stosunku do wartości księgowej, która charakteryzuje się relatywnie wysoką zdolnością do regulowania swych zobowiązań wobec dostawców oraz banków (o czym świadczy wysoki wskaźnik płynności bieżącej a poza tym charakteryzuje się stosunkowo niską rentownością (można bowiem założyć, że skoro rentowność jest obecnie relatywnie niska to w przyszłości wzrośnie, a kurs akcji będzie rósł dyskontując ów przyszły wzrost rentowności; kursy akcji dyskontują bowiem przyszłość)

http://analizy-rynkowe.pl/znaczy-wlasciwie-znaczy-spolka-atrakcyjna-fundamentalnie-proba-refleksji/

Według najnowszych dla spółki Braster danych

C/WK (według stanu na 29 czerwca 2018 roku) wynosi 0,92

Płynność bieżąca (według stanu na koniec marca 2018 roku) wynosi 13,02

Rentowność/Płynność (czyli rentowność sprzedaży* w %/płynność bieżąca w krotnościach) wynosi minus 440,4

*(wynik netto za ostatnie 4 kwartały/przychody ze sprzedaży za ostatnie 4 kwartały)*100

Spółka Braster spełnia więc 3 spośród 3 kryteriów atrakcyjności fundamentalnej

Sławomir Kłusek, 30 czerwca 2018 roku

Treści zawarte na stronie internetowej analizy-rynkowe.pl nie stanowią „rekomendacji” w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715).Autor nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie treści zawartych na stronie internetowej analizy-rynkowe.pl.