0:45 Piątek, 19 Kwiecień 2024

0:45 Piątek, 19 Kwiecień 2024 W okresie od początku sierpnia do końca października tego samego roku pojawiała się przynajmniej fala spadkowa która prowadziła do spadku indeksu WIG 20 od następującego najpierw maksimum do pojawiającego się później minimum o 5,0 %. Taka stosunkowo nieznaczna skala spadków (o 5,0 %) miała miejsce w 2004 roku oraz w 2012 roku.

W artykule z 9 września wskazywałem, że ,,gdyby założyć, że lokalne maksimum zostało się osiągnięte 8 września, kiedy to WIG 20 ukształtował się na poziomie 2 551,47 pkt. to można przewidywać, że czekają nas spadki do poziomu 2424,26 pkt. lub (co jest wielce prawdopodobne) nawet do poziomu niższego. Dopiero później rozpoczęłaby się ta długoterminowa przewidywana w ,,Raporcie Tygodniowym” silna hossa w przypadku indeksu WIG20”.

http://analizy-rynkowe.pl/krotkoterminowy-spadek-indeksu-wig-20-ponizej-2-425-punktow-realny/

Warto przypomnieć jakie są obecnie cztery podstawowe argumenty przemawiające za zbliżaniem się okresu silnej hossy w przypadku indeksu WIG20.

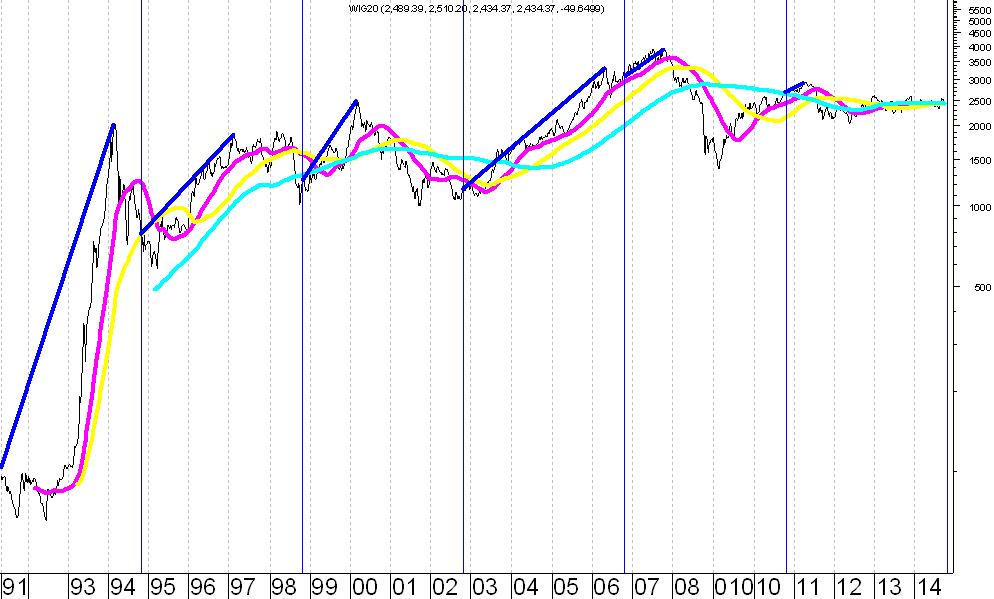

Po pierwsze w końcu października 2014 roku (w końcu października drugiego roku po wyborach prezydenckich w USA) rozpoczyna się statystycznie bardzo korzystna dla posiadaczy akcji faza czteroletniego cyklu prezydenckiego w USA.

Na poniższym wykresie zaznaczyłem linią pionową ostatnie sesji października drugiego roku po wyborach prezydenckich w USA. Na podstawie tego wykresu można dokonać samodzielnych przemyśleń.

Po drugie: wszelkie krachy na polskim rynku akcji (ten rozpoczęty na wiosnę 1994 roku, ten rozpoczęty na wiosnę 2000 roku oraz ten rozpoczęty na przełomie 2007 oraz 2008 roku) rozpoczynały się od silnego przewartościowania cen akcji pod względem wskaźnika C/WK (cena do wartości księgowej przekraczała wyraźnie 2,0). Takiego przewartościowania obecnie na ma. Poziom wskaźnika C/WK wynosi 1,1.

Po trzecie: na świecie mamy do czynienia z trwającą fazą łagodnej polityki pieniężnej.

Po czwarte: spadające ceny surowców oraz umacniający się dolar (wobec euro) zmniejszają presję inflacyjną w USA, co prawdopodobnie pozwoli dalej utrzymać stopy procentowe na niskim poziomie zwiększając skłonność do podejmowania ryzyka na rynkach światowych

Szczegółowe uzasadnienie powyższych punktów znalazło się lub jeszcze znajdzie w ,,Raportach Tygodniowych”

Sławomir Kłusek, 8 października 2014 roku