16:24 Czwartek, 25 Kwiecień 2024

16:24 Czwartek, 25 Kwiecień 2024 Obserwując związki pomiędzy polską polityką pieniężną a zachowaniem indeksu małych spółek oraz indeksu spółek dużych można dostrzec ciekawe związki.

Okres między dniem w którym nasz bank centralny dokuje ,,pierwszej obniżki” a dniem bezpośrednio poprzedzającym ,,pierwszą podwyżkę” był dotychczas prawie zawsze bardziej korzystny dla indeksu małych spółek.

Z kolei okres między dniem w którym nasz bank centralny dokuje ,,pierwszej podwyżki” a dniem bezpośrednio poprzedzającym ,,pierwszą obniżkę” był dotychczas zazwyczaj bardziej korzystny dla indeksu spółek dużych.

Przez indeks spółek małych rozumiem indeks WIG250. Jest on wprawdzie obliczany dopiero od 24 marca 2014 roku, ale portal internetowy www.stooq.com opublikował wartości tego indeksu za okres od 29 grudnia 1994 roku. Przez indeks spółek dużych rozumiem z kolei po prostu indeks WIG20.

,,Pierwsza obniżka” to obniżka stopy dokonana przez polski bank centralny następująca po poprzedniej podwyżce. ,,Pierwsza podwyżka” z kolei to podwyżka stopy dokonana przez polski bank centralny następująca po poprzedniej obniżce.

Nawiąże w tym momencie do ważnego artykułu, który opublikował obecny dr hab. a ówczesny dr Eryk Łon z Wydziału Ekonomii Uniwersytetu Ekonomicznego w Poznaniu (zwanym wtedy Akademią Ekonomiczną) na lamach tygodnika ,,Gazeta Bankowa” w numerze 21 z 2006 roku.

Artykuł ten pod tytułem ,,Premia małych spółek” porusza ważny problem związków pomiędzy polską polityką pieniężną a zachowaniem indeksu małych spółek oraz indeksu spółek dużych.

Dr Eryk Łon (obecnie dr hab.) wskazał wówczas w swoim artykule, że okresie pomiędzy dniem ,,pierwszej obniżki” a dniem bezpośrednio poprzedzającym ,,pierwszą podwyżkę” panują łagodne uwarunkowania monetarne. Z kolei w okresie pomiędzy dniem ,,pierwszej podwyżki” a dniem bezpośrednio poprzedzającym ,,pierwszą obniżkę” panują restrykcyjne uwarunkowania monetarne.

Autor powyższego artykułu doszedł do wniosku że generalnie rzecz biorąc okres łagodnych uwarunkowań monetarnych jest z reguły lepszy dla indeksu małych spółek a okres uwarunkowań restrykcyjnych lepszy zazwyczaj jest dla indeksu spółek dużych.

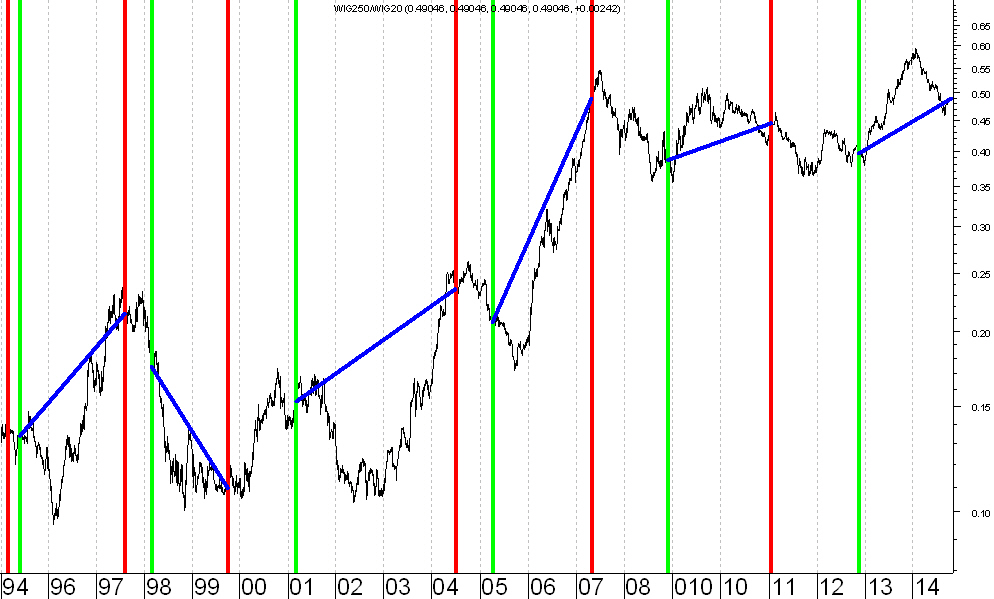

Na pierwszym wykresie zaprezentowałem zachowanie siły względnej WIG250/WIG20 w okresie łagodnych uwarunkowań monetarnych.

Dzień w którym dokonana została ,,pierwsza obniżka” zaznaczona została pionową linią o kolorze zielonym. Dzień w którym dokonana została ,,pierwsza podwyżka” zaznaczona została pionową linią o kolorze czerwonym.

Można dostrzec, że w okresie łagodnych uwarunkowań monetarnych prawie zawsze (z jednym tylko wyjątkiem) indeks małych spółek zachowywał się lepiej od indeksu spółek dużych.

Na drugim wykresie zaprezentowałem zachowanie siły względnej WIG250/WIG20 w okresie restrykcyjnych uwarunkowań monetarnych.

Dzień w którym dokonana została ,,pierwsza obniżka” zaznaczona została pionową linią o kolorze zielonym. Dzień w którym dokonana została ,,pierwsza podwyżka” zaznaczona została pionową linią o kolorze czerwonym.

Można dostrzec, że w okresie restrykcyjnych uwarunkowań monetarnych przeważnie (z dwoma wyjątkami) indeks małych spółek zachowywał się gorzej od indeksu spółek dużych.

Od 8 listopada 2012 roku mamy w naszym kraju z fazą łagodnych uwarunkowań monetarnych. Co więcej w ostatnim czasie Rada Polityki Pieniężnej na posiedzeniu w dniach 7-8 października 2014 roku obniżyła stopy procentowe aż o 50 punktów bazowych.

Trwająca aktualnie faza łagodnych uwarunkowań monetarnych powinna generalnie rzecz biorąc podwyższyć skłonność do podejmowania ryzyka zwiększając tym samym skłonność uczestników polskiego rynku akcji do preferowania aktywów bardziej ryzykownych (akcji małych spółek) kosztem aktywów mniej ryzykownych (akcji spółek dużych).

Sławomir Kłusek, 26 października 2014 roku